1 地缘“暂歇”后金价“何去何从”

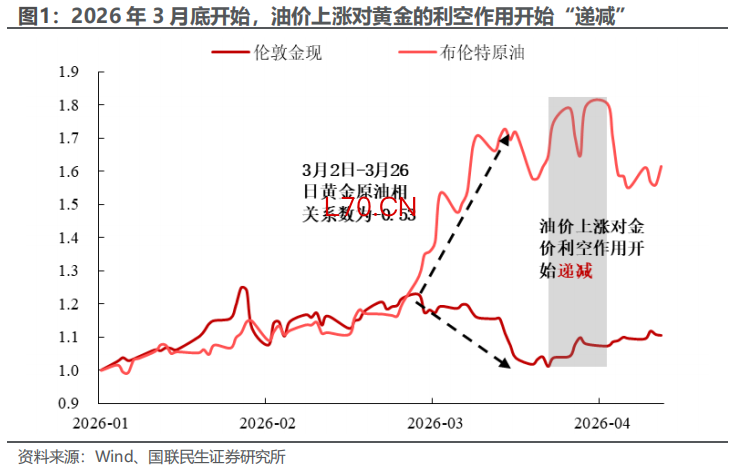

随着美伊冲突“螺旋”降温,短期黄金“至暗时刻”悄然过去,市场对黄金价格未来“何去何从”存在较大分歧。如图1所示,自2026年3月26日金价触底回升以来,油价“高位震荡”对黄金的利空作用开始边际递减。那么,黄金是重回上涨趋势还是走向新的“定价范式”?

2 黄金长期“大拐点”或许并未到来?

我们认为黄金中长期“大拐点”或许并未到来,核心原因是美元信用弱化的趋势并未发生逆转。

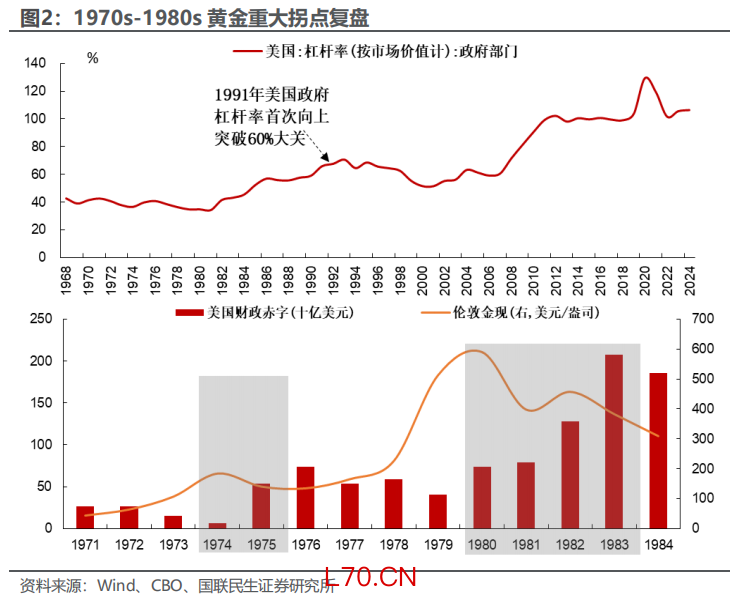

1971年以来,黄金趋势牛转熊大概率伴随着美元信用的“强化”或“重塑”。我们在《央行抛售黄金影响几何》报告将“1991年以前美国政府杠杆率低于60%的宽财政”视为“债务良性扩张”,“1991年以后美国政府杠杆率高于60%的紧财政”视为“财政赤字削减”,两者均对应“美元信用强化”。因此1975年福特政府减税、1980s里根政府减税、2011年奥巴马政府“财政悬崖”均视为“美元信用强化”,以上美元信用强化阶段均对应黄金的趋势性走熊。

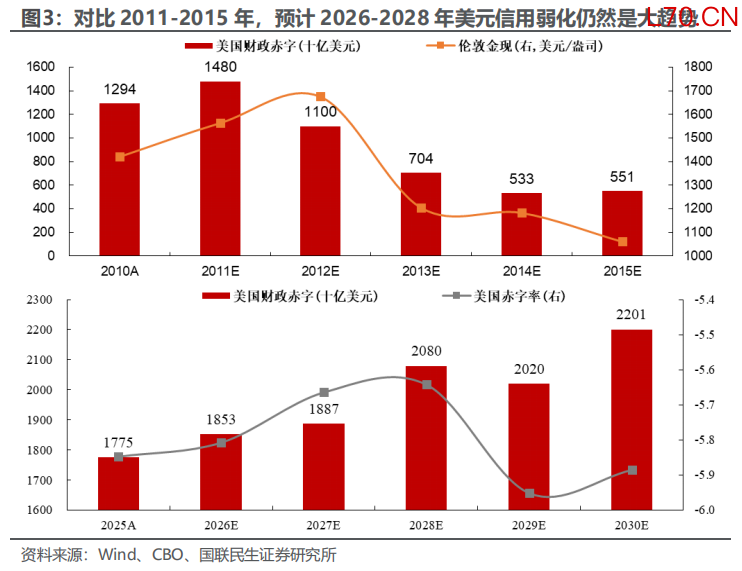

相比之下,2026年美元信用弱化的趋势并未“反转”,黄金趋势性拐点或尚未到来。参考2026年2月美国CBO预算报告,预计2026-2028年特朗普政府执政期间内美国财政赤字或向上突破2万亿美元大关,与2011年1月财政预期2012-2015年财政预算收紧形成“反差”。目前来看,我们认为美元信用走向强化至少需要民主党拿下参众两院并大幅修改《大而美法案》。

3 为什么中期选举前我们依旧看好黄金?

配资网站我们认为11月中期选举前黄金有望回归上涨趋势,短期“超调”或可关注相应配置机会,核心逻辑和论据如下:

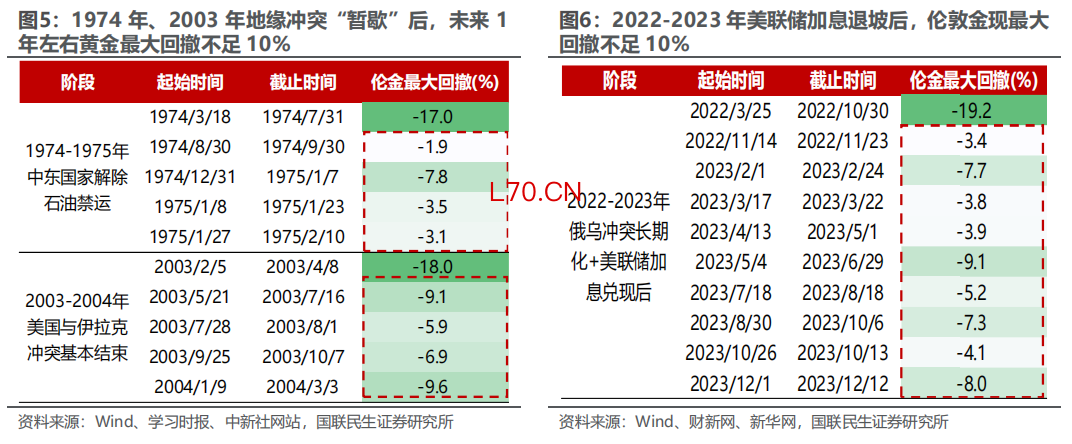

其一,只要美元信用弱化环境不变,地缘冲突引发金价回撤超过或接近20%,黄金或具较高赔率。以1974年、2003年、2022年美元信用弱化阶段为例,即使短期黄金因货币政策收紧等利空大幅回撤,黄金有望年内重新回归“上涨趋势”。与之相反的是,熊市虽然短期回撤幅度较小,但是“钝刀割肉”下的持续阴跌需要及时撤退(参考1980年、1991年、2011年、2014年等美元信用强化阶段)。

值得注意的是,黄金牛市期间容易出现20%左右的“大回撤”(以空间换时间),熊市则更倾向于“钝刀割肉”(以时间换空间)。反映了黄金熊市期间黄金对事件驱动的反映较小,黄金牛市期间因积累了较多获利盘,金价对市场风吹草动相对敏感,尤其是高波动率的特殊时期。

其二,美元信用弱化环境下,黄金经历接近20%回撤后,未来1年内最大回撤有望降低。对比1974-1975年、2003-2004年、2022-2023年,产油国地缘冲突前后伦敦金现回撤幅度接近或超过20%时,若未来1年内美元信用弱化前提不变,即使美联储货币收紧预期反复甚至加息(参考2004年和2023年),伦敦金现最大回撤超过10%的概率较低。

其三,当前黄金对货币政策定价偏鹰,未来有望向鸽派的方向修复。参考1970s和2022年,美联储加息的前提条件通常有两个:一是失业率的持续回落,二是通胀需求端的持续向好。回到当下,2026年3月美国失业率仍在自然失业率附近徘徊,通胀需求侧已经开始出现疲弱,美联储走向加息的难度较大,我们认为未来货币政策预期向鸽派方向修复有望助推黄金“收复失地”。

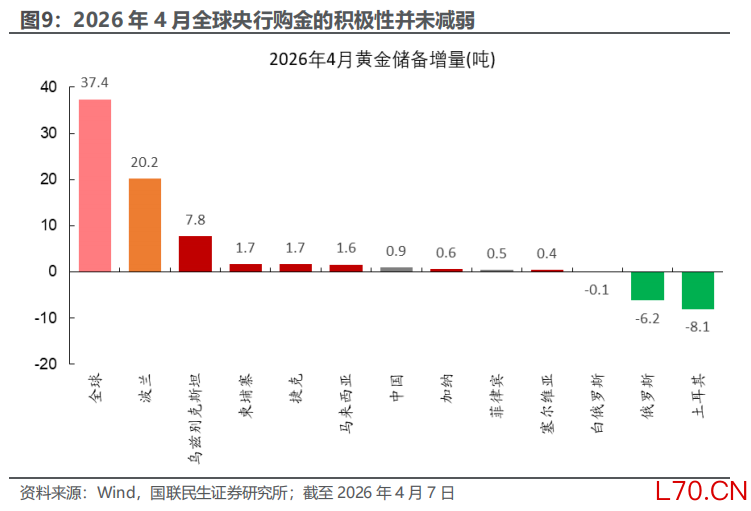

其四,央行对购金仍具较高的积极性。2026年4月全球央行购金规模达到37.4吨,其中波兰、乌兹别克斯坦、柬埔寨、捷克、马来西亚为核心增量,反映全球央行“购金”的总基调并未发生改变,土耳其、俄罗斯等少数央行抛售黄金“无伤大雅”。

综上所述,我们认为“分批次、缓节奏”的配置逻辑或更适用于黄金商品ETF,如伦敦金现价格每出现一定幅度回撤,可按比例配置ETF等相应资产。回到当下,2026年2-4月伦敦金现最大回撤高达24.4%,“至暗时刻”已经过去,由于美联储加息难度较大、央行购金积极、美元信用仍在持续弱化,我们认为中期选举前“回调后抄底”黄金的胜率较高。

风险提示:特朗普政策超预期激进;关税扩散超预期;地缘政治风险反复;美联储年内加息。

研究报告信息

证券研究报告:市场观察:地缘“暂歇”后金价将“何去何从”

对外发布时间:2026年4月21日

报告撰写:

林彦 SAC编号 S0590525110007;

陈艺鑫 SAC编号 S0590526030001

相关阅读:

3月美国CPI:美伊谈判如何破局?(国联民生宏观林彦)

中东局势下资产配置的三层叙事(国联民生宏观林彦)

二季度资产配置:寻找配置的锚点——可持续的涨价

央行抛售黄金影响几何?(国联民生宏观林彦)

3月非农:强势反弹能否持续?(国联民生宏观林彦)

美国有通胀回升的基础吗?(国联民生宏观林彦)

今年资产中,孰为最锋利的“矛”?(国联民生宏观林彦)

“K型经济”不单单是个叙事(国联民生宏观林彦)

日央行加息是不是 game changer?(国联民生宏观林彦)

2026年海外资产配置指南(国联民生宏观林彦)

图解美国2026:不容易的“宏观经济调控”(国联民生宏观林彦)

]article_adlist-->

陈艺鑫 宏观分析师

元股证券:ygzq.hk

上海财经大学硕士,三年策略研究经验,两年期货研究经验。曾就职于国海证券研究所。专注于大类资产配置方向。

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

投资者适当性说明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供国联民生证券的专业投资者参考,完整的投资观点应以国联民生证券研究院发布的完整报告为准。若您并非国联民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

免责声明

本报告仅供国联民生证券股份有限公司(以下简称“本公司”)的客户使用。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报告而导致的任何可能的损失负任何责任。

本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

本公司在法律允许的情况下可参与、投资或持有本报告涉及的证券或参与本报告所提及的公司的金融交易,亦可向有关公司提供或获取服务。本公司的一位或多位董事、高级职员或/和员工可能担任本报告所提及的公司的董事。

本公司及公司员工在当地法律允许的条件下可以向本报告涉及的公司提供或争取提供包括投资银行业务以及顾问、咨询业务在内的服务或业务支持。本公司可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

若本公司以外的金融机构发送本报告配资账户如何加仓,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

元股配资新手指导提示:本文来自互联网,不代表本网站观点。