平时出门总能碰到中国能建的施工队伍割肉还是等,不管是架高压线、建光伏电站,还是修储能电站,都能看到他们的身影。身边干工程的亲戚也说,能建现在的新能源项目接都接不完,风光储氢、特高压全是风口上的业务,可但凡持有这只股票的人都忍不住吐槽:概念炒得满天飞,股价却原地趴了四年,2025年净利润还直接跌了三成,实在让人摸不着头脑。

明明是能源基建的国家队,手握上万亿订单,踩中所有新能源热门赛道,为啥业绩不赚钱、股价不上涨?不是概念太虚,也不是公司不行,而是现实里的几道坎没迈过去。今天就用平常聊天的语气,不摆官腔、不堆专业术语,把中国能建的现状、问题和未来机会,完完整整讲清楚,就算是不懂基建、不懂财报的人,也能一看就明白。

一、先唠明白:中国能建到底是干啥的?

很多人只知道能建是搞工程的央企,具体业务和体量,其实很少有人清楚,咱先把底子说透。

中国能建是国资委直管的大型央企,2021年合并葛洲坝之后在A股上市,算得上全球能源基建领域的头部企业,简单说就是国家搞能源建设的主力军。不管是建风电场、光伏电站,搭特高压电网,还是做储能、氢能项目,甚至是大数据算力基建,都有它的身影。

从规模上看,2025年全年营收超4500亿,体量足够大,但问题也很明显:营收小幅增长了,净利润却只有58亿,同比直接跌了30%,典型的活儿干得多,钱赚得少。

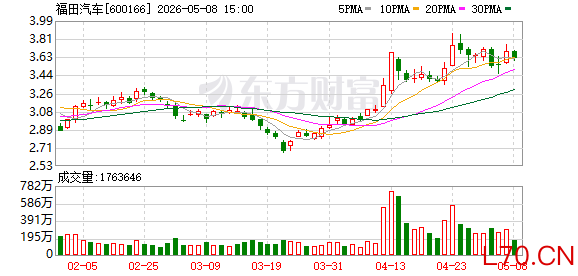

再看股价,从2021年上市到2026年4月,股价一直围绕3元上下波动,四年时间几乎没涨,总市值始终停在1300亿左右,被不少股民吐槽是“躺平式央企”。

可再看它的业务布局,简直把当下最火的赛道全占了:光伏风电项目遍布全国,储能装机超800万千瓦,还投了近300亿建氢能项目,特高压设计和施工更是行业顶流,就连算力基建也早早布局。

按道理说,这么多优质概念加持,业绩和股价都该往上走,现实却截然相反,背后的原因,既现实又好理解。

二、净利跌三成不是经营翻车,是现实因素凑到了一起

2025年净利润大幅下滑,是大家最在意的问题,其实真不是公司管理出了大问题,而是几个短期因素叠加,把利润给吃掉了,长期看并没有那么糟糕。

首先是赚钱的空间被压缩了。能源基建行业竞争越来越激烈,拿项目的价格越压越低,再加上钢材、水泥这些原材料价格波动,整体毛利率从去年的10.2%降到了8.9%。别看只降了1个多点,以能建几千亿的营收规模,直接少赚了几十亿。

而且传统火电基建项目毛利本来就低,新能源项目虽然前景好,但前期投钱多、回款慢,短期内根本拉不动整体利润,只能靠传统业务撑着,赚钱自然越来越难。

其次是一次性的财务支出影响太大。去年公司对一些老旧设备、海外项目做了资产减值,相当于把没用的资产清理掉,花了一笔钱;再加上2024年有处置资产的额外收入,2025年没有这笔钱,一进一出,利润差距就拉得特别大。

这就跟家里算账一样,去年卖了旧家电多了一笔收入,今年只有正常工资,看着收入就少了,其实日常过日子的收入并没跌太多,属于财务上的正常调整。

然后是转型前期太烧钱。能建这两年全力往新能源、储能、氢能转,这些新业务前期要投研发、买设备、招人才,全是真金白银往外花。就拿氢能项目来说,建厂、投产都需要大量资金,还没到大规模盈利的时候,短期不仅不赚钱,还会拖累整体净利润。

这就像自家开新店,前期装修、备货要花钱,等生意走上正轨才能赚钱,转型也是这个道理,短期投入大,长期才会有回报。

最后是负债太高,利息压力大。截至2025年底,能建的负债总额超7300亿,每年光还利息就是一笔巨款。虽然一直在想办法降低负债,但这么大的体量,短时间内根本没法大幅减少利息支出,这也是吃掉利润的重要原因。

还有一点,能建手里的订单实在太多,2025年新签合同超1.4万亿,2026年一季度就签了近3900亿,但基建项目周期长,从签合同到完工收钱,要等一两年甚至更久,订单赚的钱还没到账,利润自然体现不出来。

三、概念满天飞却涨不动?这四道坎才是关键

能建的概念一点都不假,储能、氢能、特高压全是实打实的布局,可股价四年横盘,核心是市场预期和现实落地不匹配,四道现实坎没迈过去。

第一,概念虽好,但还没赚到高利润。能建的新能源、储能业务,现在大多是做工程施工,赚的是辛苦的施工费,不是后期运营的高收益钱。比如储能项目,大多是帮别人建,不是自己运营赚钱,毛利和传统基建差不多,没体现出新兴赛道的优势。

市场炒概念,炒的是高成长、高利润,可能建的新业务还没拿出亮眼的盈利数据,资金自然不愿意追。

第二,盘子太大,资金拉不动。能建总市值1300多亿,属于典型的大盘股,就像一艘巨轮,想要让它动起来,需要超大额的资金持续进场。现在A股的资金大多扎堆在AI、光刻胶这些中小盘科技股上,没那么多资金来拉动这种大盘央企,股价自然很难大涨。

再加上国有股份占比高,大多是长期持有,交易不活跃,股价波动就更小了。

第三,定增解禁让市场有顾虑。2025年能建增发了股票,募集150亿投新能源项目,这些股票2026年下半年就要解禁。就算参与定增的是长期资金,市场也担心解禁后会有抛压,资金不敢轻易进场,自然没人推高股价。

第四,概念太多太杂,没抓住核心。能建布局的赛道太多了,光伏、风电、储能、氢能、特高压、算力基建,每个都沾边,却没有一个做到极致突出。市场不知道该重点看它的哪个业务,资金也分散了,形不成上涨的合力。

就像一个人学手艺,啥都学一点,却没有一门精通,很难让人记住它的核心优势,估值自然上不去。

四、别只看短板,能建的核心底气一点都不弱

虽然净利下滑、股价横盘,但能建作为能源基建国家队,核心优势根本没丢,这些底气也是它未来翻身的关键,完全没必要过分悲观。

首先是订单多到干不完,未来收入有保障。2025年新签合同超1.4万亿,2026年一季度又签了近3900亿,同比还在增长,而且新能源业务的订单占比越来越高,2025年新能源订单同比涨了54%。

元股证券:ygzq.hk这些订单就像存下来的粮食,早晚都会变成收入和利润,只是需要时间兑现,未来几年的业绩增长,基本是板上钉钉的事。

其次是技术实力行业顶尖,没人能替代。特高压领域,能建的设计市占率超90%,施工份额超40%,是国家西电东送的绝对主力;储能领域,湖北应城300MW压缩空气储能项目,是全球首台套,技术水平世界领先;氢能领域,电解水制氢设备年产能达600MW,储备了几十个项目。

这些技术都是几十年积累下来的,不是其他企业能轻易赶超的,也是能建在新能源赛道立足的根本。

然后是央企背景,资源和政策都占优势。作为国资委直管的央企,能建拿项目、融资都有天然优势,国家“十五五”的重大能源工程,大部分都会交给能建这类国家队来做。而且央企融资成本低,现在利率下行,还能进一步降低利息支出,提升赚钱能力。

最后是转型在加速,新业务慢慢起量。2025年能建的新兴业务营收占比已经超40%,比去年提升了3个多点,还专门成立了氢能、储能子公司,聚焦核心赛道,不再盲目铺开。随着新项目陆续投产运营,新业务的利润会慢慢释放,整体盈利水平也会跟着提升。

五、想要概念落地,这三个突破口是关键

能建不是没机会,而是需要找准方向,把概念变成实实在在的利润,抓住这三个突破口,就能摆脱当前的困境。

第一,聚焦核心赛道,不搞遍地开花。与其所有赛道都浅尝辄止,不如集中精力做储能和氢能,这两个是能源转型的核心,市场空间大,能建的技术优势也最明显。把储能从施工转向运营,氢能从投入转向盈利,就能拿出高利润数据,让市场认可。

2026年能建的储能、氢能项目陆续并网投产,已经开始逐步贡献利润,这就是最好的信号。

第二,从赚施工钱转向赚技术钱。现在能建主要靠工程施工赚钱,毛利低,未来往产业链上游走,做新能源运营、储能运维、氢能技术输出,这些业务毛利高,能直接提升整体赚钱能力。比如布局的算力基建项目,既能赚工程钱,又能赚运营钱,盈利模式会更优质。

第三,继续降负债,减轻利息压力。高负债是能建的最大短板,2026年公司计划发行绿色债券,用低成本资金替换高息负债,进一步降低资产负债率。利息支出少了,净利润自然会提升,业绩修复也就有了支撑。

六、普通人看懂能建,抓住这四点就够了

不用研究复杂的财报和技术指标,只要记住这四个关键点,就能看清能建的现状和未来,不会盲目焦虑。

第一,净利下滑是短期问题,不是长期趋势。2025年的利润下跌,是毛利率、资产减值、转型投入这些短期因素导致的,2026年这些因素都会消失,机构普遍预测今年净利润会涨近六成,业绩修复是大概率事件。

第二,概念都是真概念,只是落地需要时间。储能、氢能、特高压全是国家重点发展的方向,能建的布局都是实打实的项目,不是炒概念,只是新业务还在成长,利润没完全释放,等项目盈利了,价值自然会体现。

第三,核心优势稳固,长期价值有支撑。订单充足、技术顶尖、央企背景,这些优势不会消失,国家能源转型的大趋势不会变,能建作为主力军,必然会受益于行业发展。

第四,股价横盘是机会,不是风险。四年股价不涨,已经把市场的悲观预期都消化了,现在估值处于低位,一旦业绩修复,股价很容易迎来上涨,反而是布局的好时机。

七、总结

中国能建净利下滑、股价横盘四年,不是概念虚假,也不是经营失败,而是新业务盈利未释放、大盘股资金难拉动、负债压力大等现实因素导致的。

但从长期来看,能建手握万亿订单、技术实力顶尖、央企背景加持,转型也在稳步推进,新业务的利润正在逐步兑现。只要聚焦核心赛道、提升盈利模式、降低负债压力,就能把热门概念转化为实实在在的业绩。

对于关注这只股票的人来说割肉还是等,不用过分焦虑短期的股价波动和业绩下滑,能源转型是不可逆的大趋势,作为国家队的中国能建,迟早会走出当前的困境。它不是没有价值,只是价值还没到兑现的时候,未来的发展,依然值得长期关注。

元股配资新手指导提示:本文来自互联网,不代表本网站观点。